Endividamento dos paranaenses chega ao menor nível desde o início da pandemia

Segundo pesquisa da CNC e Fecomércio PR, 89,2% das famílias possuíam algum tipo de dívida no mês de outubro

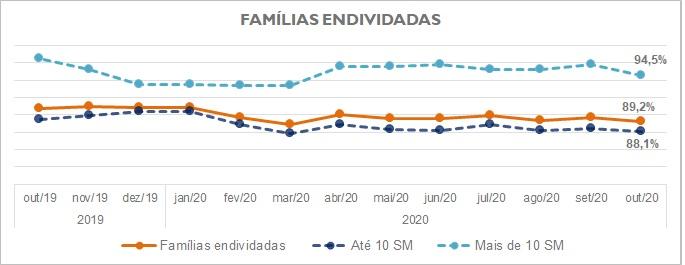

O endividamento dos paranaenses chegou ao menor índice desde o início da pandemia no mês de outubro. De acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) e da Federação do Comércio de Bens, Serviços e Turismo do Paraná (Fecomércio PR), 89,2% das famílias do estado possuíam algum tipo de dívida. É o menor patamar desde abril, quando o percentual era de 90,0%, e é inclusive inferior ao endividamento registrado em outubro do ano passado, quando correspondia a 90,7%.

A parcela de famílias com contas em atraso caiu, passando de 28,1% em setembro para 26,6% em outubro. Na comparação com outubro de 2019, o índice também está melhor, pois na época a proporção de endividados com contas atrasadas era de 29,3%.

Já o número de famílias que não terão condições de pagar suas dívidas baixou de 12,9% em setembro para 11,9% em outubro. Esse índice era de 10,8% em outubro do ano passado.

Os dados estaduais acompanham a tendência de queda mensal no Brasil. O indicador nacional caiu de 67,2% setembro para 66,5% em outubro.

Faixas de rendimento

Na comparação por renda, as famílias com rendimentos acima de dez salários mínimos continuam as mais endividadas, com 94,5%, sendo que a parcela com contas em atraso corresponde a 16,5% e as que não terão condições de pagar somam 8,5%. Entre as famílias com ganhos mensais até dez salários mínimos, 88,1% estão endividadas; 28,6% estão com os pagamentos atrasados e 12,41% não terão condições de quitar seus débitos.

Tipo de dívida

O cartão de crédito concentra a maior parte das dívidas, com 75,0%, mas seu uso baixou na comparação com setembro, quando reunia 76,0% dos débitos dos paranaenses. O financiamento de veículos voltou a crescer no Estado, ao passar de 8,1% em setembro para 9,3% em outubro. Esse aumento foi puxado principalmente pelas classes C, D e E, em que a compra de um automóvel agregou 10,2% das dívidas, enquanto nas classes A e B, foi de 5,2%. Por outro lado, o financiamento imobiliário segue em queda desde o início da pandemia e em outubro correspondia a 7,2% das dívidas.