Reforma tributária o que muda?

De início vale salientar que a reforma tributária ainda não foi aprovada pelo Senado Federal, mas é bem provável que o Senado Federal só modifique a questão da representatividade para os estados do Norte/Nordeste em relação ao Conselho Federativo que deverá ser composto pelas principais cidades do nosso País.

Estima-se que a mesma entrará em vigor em 2026 e teremos um período de transição de 2026 a 2032, ou seja, teremos durante esse período os dois modelos com a diminuição do atual e o crescimento do proposto, sendo paulatinamente aplicado o novo modelo.

Adentrando na esfera política a Reforma Tributária surgiu através da PEC (Proposta de Emenda à Constituição) 45/2019, de autoria do Deputado Baleia Rossi do MDB/SP.

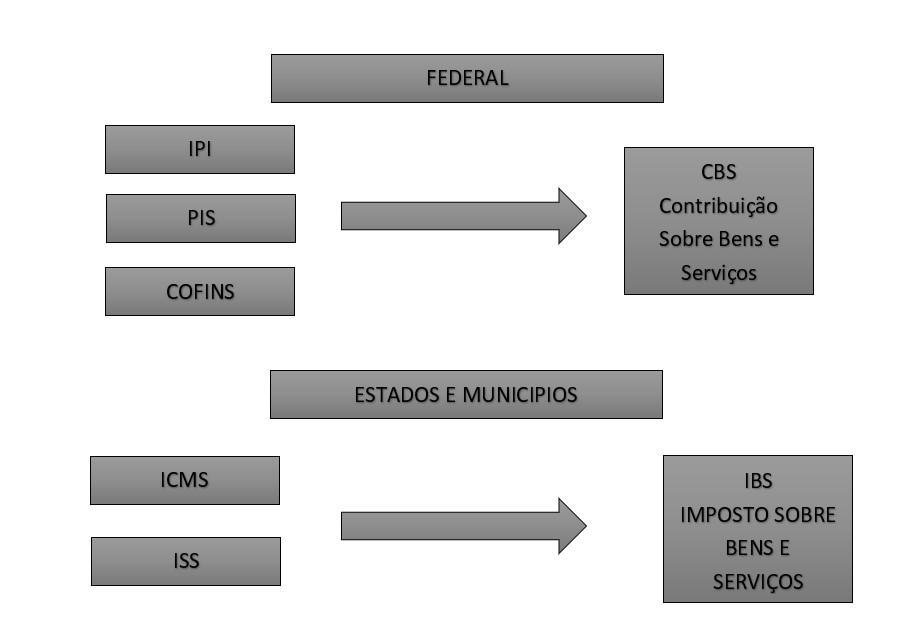

O cerne principal da reforma está relacionado aos impostos sob consumo (tributos diretos) sendo eles ICMS, ISS, IPI, PIS e COFINS, sendo que os mesmos serão unificados conforme demonstrativo abaixo:

A PEC também prevê a criação do IMPOSTO SELETIVO – IS, que será uma taxa aplicada a determinados produtos que são considerados nocivos à saúde e meio ambiente, tais como agrotóxicos, cigarros, bebidas alcoólicas, as alíquotas ainda não estão definidas e serão criadas por Lei Complementar.

Outro ponto a ser mencionado é a inclusão amplas de todos os bens e serviços, inclusive os digitais (streaming), que saíra de algo em torno de 9% para 25% porem esse valor ainda não está chancelado, o que também poderá ser incluído como serviço é a locação, atualmente não tributada pelo ISS.

Os novos impostos serão não cumulativos explicando isso a termos coloquiais será assim a empresa abate o valor do imposto pago na etapa anterior incorporando o pagamento somente da diferença do seu valor agregado ao produto ou serviço.

Será aplicado o princípio do destino, onde que os tributos serão recolhidos no destino, local onde estará o adquirente, com alíquotas reduzidas:

60% para:

· Serviços de educação;

· Serviços de saúde;

· Dispositivos médicos e de acessibilidade para pessoas com deficiência;

· Medicamentos e produtos básicos à saúde menstrual;

· Serviços de transportes público coletivo rodoviário, ferroviário e hidroviário, urbano, semiurbano, intermunicipal, interestadual ou metropolitano;

· Produtos agropecuários, pesqueiros, florestais extrativistas vegetais in natura, insumos agropecuários, alimentos destinados ao consumo humano e produtos de higiene pessoal;

· Produções artísticas, culturais, jornalísticas e audiovisuais nacionais; e,

· Serviços relacionados à segurança e soberania nacional, segurança das informações e segurança cibernética.

100% para:

· Dispositivos médicos e de acessibilidade para pessoas com deficiência;

· Medicamentos e produtos básicos à saúde menstrual;

· Cesta básica e produtos hortícolas, frutas e ovos;

· Prouni;

· Atividades de reabilitação urbanas de zonas históricas e de áreas críticas de recuperação e reconversão urbanística.

O Simples Nacional deverá permanecer voltado a Micro e Pequenas Empresas, com a permissão de créditos nas operações subsequente a sua venda na proporção do valor que a empresa do simples pagou, podendo o mesmo por opção aderir ao IBS ou CBS a depender. Será também mantidos todos os benefícios fiscais existentes até 2032 e no caso em que a empresa em 2032 tiver saldo credor poderá ser aproveitado o que será regido por uma futura lei complementar.

Sobre o IPVA – Imposto Sobre Propriedades de Veículos Automotores, o mesmo a critério dos estados poderá ser estendido para veículos aquáticos (iates, lanhas, jet-ski) e aéreos (aviões, helicópteros), com alíquotas diferenciadas para a questão de impacto ambiental causadas por estes.

Já em relação ao ITCMD que é um imposto estadual devido a toda pessoa física ou jurídica que receber bens ou direitos com herança em virtude de morte do antigo proprietário ou até mesmo doação em vida do destinador será progressivo de acordo com o montante da transferência, aplicando imunidade quando destinado a entidades sem fins lucrativos, abrindo aqui a oportunidade do Estado implantar a tributação a grandes fortunas.

O imposto municipal IPTU que é um imposto sobre propriedade, será permitido que sua base de cálculo seja atualizada pelo Executivo (Prefeito) o que até então só pode ser através de lei (Vereadores), tal mudança servirá de ferramenta do Executivo para estimular determinadas áreas da cidade dando redução da base de cálculo do IPTU.

Por fim teremos períodos turbulentos no setor tributário do nosso País, pois a mais de 60 anos nunca se falou em uma reforma tributária, especialistas estimam que o setor de serviços será onerado, mais é muito cedo ainda para cravar alguma coisa, tendo em vista que muitas Leis Complementares serão criadas.